Ce bulletin d’information s’appuie sur le projet de réforme de la CRPN tel que proposé par le médiateur monsieur Raphaël Hadas-Lebel et le ministère du Travail.

Il ne s’agit pour l’instant que d’un projet qui doit être soumis au Conseil d’État. Tant que ce dernier n’aura pas validé définitivement les dispositions prévues par le Gouvernement, ce bulletin ne fait état que des mesures telles qu’elles figurent dans le « projet » de réforme.

Seule la publication au Journal Officiel nous informera de façon définitive.

Les discussions entre représentants des affiliés et les employeurs ayant échoué à trouver un compromis acceptable, un projet de réforme a été soumis au Conseil d’Administration de la CRPN et a été adopté par ce même Conseil en janvier 2008 en dépit de notre opposition.

L’iniquité de ce projet de réforme était telle qu’aucun des ministères de tutelle n’a jamais entériné cette réforme.

Au début de l’année 2011, lors d’un ultime rebondissement de cette affaire, le ministère du Travail proposait d’ouvrir une ou deux réunions de « concertation » à propos d’un nouveau projet moins caricatural. Cette « concertation » n’a pas permis d’aboutir à un projet raisonnable et c’est ainsi que le 5 juillet un médiateur a été désigné par les ministères des Transports et du Travail, monsieur Raphaël Hadas-Lebel, président du Conseil d’Orientation des Retraites.

Le 29 juillet, Raphaël Hadas-Lebel présentait son rapport au Gouvernement avec de nouvelles propositions de réforme de la CRPN.

Sur la base de ces propositions, le ministère du Travail a rédigé un nouveau projet de réforme qui vient d’être envoyé au Conseil d’État. Le décret définitif devrait être publié avant la fin de l’année (novembre ?) pour une application au 1er janvier 2012.

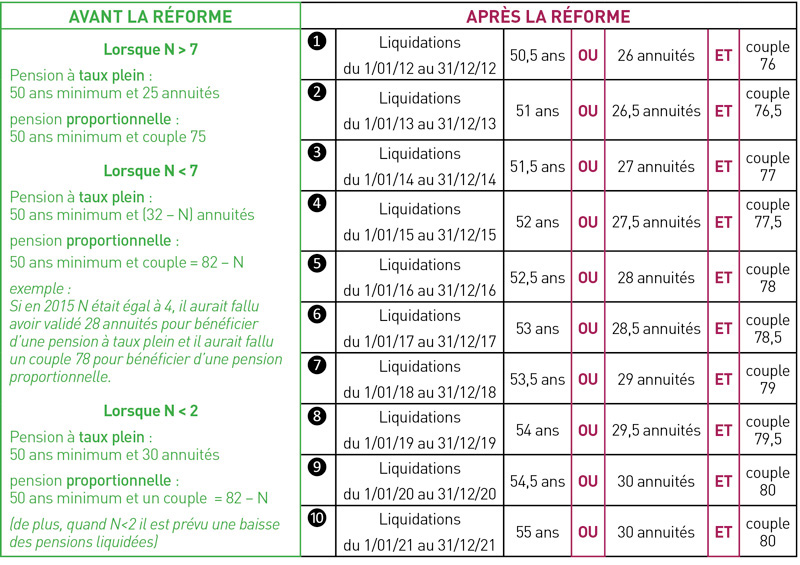

Le changement le plus visible et le plus douloureux concerne sans nul doute les conditions d’ouverture des droits à retraite complémentaire. Pour obtenir une pension sans décote il faudra respecter des conditions d’âge, de durée validée et de couple âge+annuités.

De façon très simple, on pourrait dire que, progressivement, l’âge de la retraite passera à 55 ans, sauf pour les navigants qui ont commencé tôt leur carrière.

DURÉE DE CARRIÈRE ET ÂGE D’OUVERTURE DES DROITS

Jusqu’à présent, le régime de retraite de la CRPN comportait ses propres mesures d’adaptation et de pilotage permettant de s’adapter à la situation économique et démographique du transport aérien. Plusieurs paramètres étaient utilisés pour calculer la pension, mais tous dépendaient d’un seul critère : le nombre d’années de prestations en réserve (N) autrement dit, notre richesse collective accumulée. En effet, les RÉSERVES financières de la CRPN étaient mesurées en nombre d’années de prestations et lorsque ce N diminuait les conditions de liquidation des pensions (durée de carrière validée) se durcissaient.

Ces mécanismes ajustaient les conditions d’ouverture des droits en fonction de la santé de la CRPN. Malheureusement, en cas de crise longue et de forte amplitude (un peu ce que nous vivons depuis quelques années), outre le fait que les conditions permettant de prendre une retraite évoluaient de façon imprévisible chaque année, les ajustements n’étaient pas assez rapides pour redresser la barre. D’autres mesures devaient être envisagées pour pérenniser notre régime de retraite complémentaire.

Avec cette réforme 2012, les conditions d’ouverture des droits à une retraite complémentaire deviennent indépendantes de la valeur des réserves (N) et évoluent progressivement sur une période de 10 ans pour atteindre en 2021 les conditions suivantes :

En 2021 :

Atteindre 55 ans OU avoir validé 30 annuités

ET

Réunir une condition de couple âge+annuités = 80

Ce tableau illustre le fait que non seulement il faudra atteindre un couple âge+annuités, mais il faudra simultanément respecter SOIT un âge minimum, SOIT une durée de carrière minimum.

Pour bénéficier d’une pension sans abattement il faudra donc respecter :

Soit, âge minimum + couple

Soit, minimum d’annuités + couple

DÉCOTE EN CAS DE LIQUIDATION ANTICIPÉE

En cas de jouissance anticipée de sa pension de retraite sans respecter les conditions de liquidation requise, un abattement est appliqué sur la pension, la décote.

Jusqu’à présent, cette décote était de 4 % par année manquante d’âge ou d’annuité. Avec la réforme, la décote sera de 5 % par année manquante sur le plus grand écart entre les conditions de liquidation et l’âge ou la durée de carrière validée du PN.

C’est ainsi qu’un navigant qui liquiderait ses droits en 2015 à 50 ans et 26 annuités (ligne ❹ du tableau) subirait un abattement calculé sur l’âge (2 ans) et non sur le couple (1,5) ou sur les annuités (1,5).

Autre exemple : un navigant qui liquiderait en 2019 a 50 ans et 29 annuités (ligne ❽ du tableau) subira un abattement de 5 % par année manquante sur l’âge alors qu’il ne lui manque que 6 mois pour atteindre la condition d’annuités. Ce dernier aura bien entendu intérêt à rester 6 mois de plus dans son emploi avant de demander sa pension.

Les PN qui liquideront leur pension à partir de 55 ans sans respecter la condition de durée de carrière validée subiront un abattement de 5 % par année manquante sur le couple seulement.

FIN DE LA PÉRIODE DE PROGRESSIVITÉ EN 2022 OU 2026

En 2022, si la situation financière de la CRPN n’est pas rétablie, si le déficit n’est pas résorbé et que des craintes justifiées subsistent concernant les futures pensions des affiliées, les conditions d’ouverture des droits CRPN deviendront progressivement 55 ans ET 30 annuités. Une nouvelle période de progressivité est prévue dans ce cas, de 2022 à 2025 pour passer à 30 annuités en 2026.

Il n’y a donc rien d’automatique dans ce passage de 55 ans OU 30 annuités à 55 ans ET 30 annuités en 2026. Ce sont les représentants des navigants au Conseil d’Administration de la CRPN, ainsi que les représentants des employeurs, qui devront faire un bilan de la réforme et des nouveaux équilibres du régime.

Il est absolument impossible aujourd’hui de connaître l’état du transport aérien dans 10 ans. Soit la croissance aura repris, avec des embauches massives de navigants et le durcissement des conditions de liquidation pourra s’arrêter là, soit EMIRATES (par exemple) sera devenue la plus grande compagnie aérienne du monde et dans ce cas, le transport aérien français sera en grave difficulté et par conséquent la CRPN aussi, si elle existe encore…

Entre ces deux hypothèses extrêmes, il y a de la place pour de nombreux scénarios plus réalistes, mais nous ne sommes pas très bons en lecture de boule de cristal et de marc de café. De façon raisonnable, on peut dire sans prendre trop de risques que d’ici 10 ans, nous aurons sans doute, à nouveau, ouvert le dossier « réforme de la CRPN »…

LA MAJORATION

Une « majoration » est versée aujourd’hui depuis la liquidation de leurs droits jusqu’à 60 ans, à tous les PN qui liquident leur pension. Cette majoration était dans le collimateur aussi bien des Pouvoirs Publics que de certaines « parties intervenantes » au sein du conseil d’administration de la CRPN, car considérée comme incitative aux « départs précoces ». Les critiques étaient d’autant plus violentes qu’elles venaient des « parties intervenantes » pour qui cette majoration ne représentait qu’une proportion faible de leur pension, alors que pour les PNC cette majoration peut représenter environ 30 à 40 % de la pension de retraite complémentaire.

Le projet de réforme voté par le conseil d’administration en 2008, supprimait la majoration pour les pensions proportionnelles, supprimait la majoration pour les liquidations en temps alterné et supprimait la majoration entre 50 et 55 ans.

A la suite des propositions du médiateur, monsieur Raphaël Hadas Lebel, la nouvelle réforme applicable à compter du 1er janvier 2012 prévoit que la majoration soit versée aux affiliés qui liquident leur pension sans décote, y compris dans le cadre du temps alterné, et cela jusqu’à l’âge légal de la retraite du régime général (62 ans pour la génération née en 1956 et les suivants).

COTISATIONS

Fonds retraite

La cotisation au fonds retraite qui était de 18 % (6 % pour les salariés, 12 % pour les employeurs) passe à 21,3 % répartis à raison de 36 % pour les salariés et de 64 % pour les employeurs.

À ces cotisations est appliqué un taux d’appel fixé à 101 % en 2012 augmentant chaque année de 1 point supplémentaire pour atteindre 105 % en 2016. Pour les années suivantes, le conseil d’administration de la CRPN décidera de l’évolution en fonction du niveau prévisionnel du fonds retraite qui devra rester supérieur à 5 années de prestations.

La cotisation salariale prélevée à compter du 1er janvier 2012 sur vos bulletins de salaire pour le fonds retraite sera donc de 7,668 % x 101% ce qui fait 7,74 % du salaire brut CRPN.

MODE DE CALCUL DES PENSIONS

Effet salaire moyen

Les pensions seront calculées selon une nouvelle formule dans les cas où la durée de carrière cotisée est supérieure à 25 annuités. Il sera tenu compte dans ce cas (progressivement sur 15 ans) d’un salaire moyen calculé sur la totalité de la carrière. Ce nouveau calcul aura pour effet de faire baisser le salaire moyen qui sera utilisé pour déterminer le taux de pension de ceux qui avaient un salaire moyen de carrière supérieur au plafond de la première tranche de salaire (celle qui permet de bénéficier d’un taux de pension de 1,85 %). Avec ce calcul nouveau, le taux de pension moyen augmente à mesure que le salaire moyen diminue.

Cette nouvelle formule concernant le salaire moyen n’a aucun impact pour ceux dont la rémunération moyenne est inférieure à 3,5 Plafonds Sécurité Sociale, soit 123 732 euros annuels en valeur 2011.

C’est ce qui nous faisait dire que cette nouvelle formule de calcul des pensions n’était favorable qu’à certains hauts revenus.

Mais contrairement à ce qu’on peut lire ici ou là dans certaines proses de nos collègues des autres syndicats, la formule n’entraine pas de diminution de pension pour les PNC.

Effet valorisation des carrières longues

Les annuités au-delà de 30 et/ou les âges supérieurs à 55 permettront de mieux valoriser les salaires des années au-delà des 25 meilleures. Cette meilleure prise en compte des années au-delà de 25 bénéficie à tous les PN quelque soit leur niveau de salaire.

Effet déplafonnement de la première tranche de salaire

Le plafond de la première tranche de salaire (celle qui permet de bénéficier d’un taux de pension de 1,85 %) est relevé progressivement en 10 ans à l’équivalent de 4 plafonds Sécurité Sociale.

Ces questions du déplafonnement et de la nouvelle formule sont celles qui ont soulevé le plus de récriminations de notre part. Le projet de réforme voté en 2008 par le conseil d’administration de la CRPN (malgré notre opposition) prévoyait une modification du plafond de la première tranche de salaires pour le porter à 4,5 PSS, une modification de la formule de calcul du salaire moyen sur la totalité de la carrière applicable immédiatement et une surcote pour les longues carrières. L’effet cumulé de ces éléments de réforme était, selon nos calculs, tout à fait inacceptable puisque nos simulations montraient des augmentations de pension qui pouvaient aller jusqu’à +25% du jour au lendemain (vous devinerez sans peine qui profitait de ces augmentations).

Du projet de 2008 il ne reste qu’un déplafonnement progressif du plafond de la première tranche de salaires d’une ampleur réduite (4 PSS en 10 ans) et une prise en compte progressive (sur 15 ans) la totalité de la carrière.

Non seulement l’amplitude des modifications est moindre, mais leur application est très largement étalée dans le temps (sur 15 ans). De plus, la surcote du projet de 2008 est supprimée. Les simulations que nous avons effectuées montrent des augmentations beaucoup plus mesurées qu’en 2008 puisqu’elles ne dépassent pas les 10 % en 2022 pour ceux qui ont les carrières les plus longues.

Le compromis s’est fait sur ces valeurs avec de l’autre côté de la balance le maintien du principe de la majoration et son versement jusqu’à 62 ans.

PENSION MINIMALE

C’est un élément qui se trouvait déjà dans le projet de 2008, il n’a pas été modifié par le médiateur. Une pension minimale est garantie au navigant ayant effectué une carrière d’au moins 25 annuités cotisées. Ce minimum est de 2 % du plafond de la sécurité sociale par année cotisée si le navigant a cotisé 25 annuités ou plus. Avec les valeurs 2011 ce montant est de 17 676 euros pour 25 annuités cotisées.

PENSION SANS DÉCOTE À 60 ANS

L’âge permettant de bénéficier d’une pension sans décote est maintenu, comme aujourd’hui, à 60 ans.

Téléchargez le bulletin en PDF